您好!欢迎您进入广东省直播电子商务协会官网

020-38803002

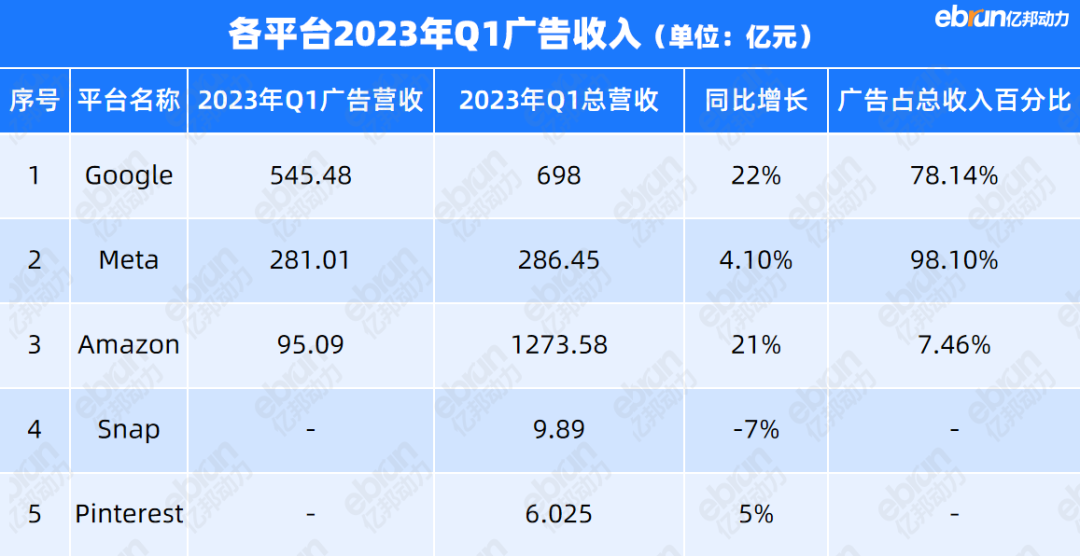

30万播放仅有一单!红人营销告别增长神话,新钱涌进海外巨头口袋

发布时间:2023.06.09

发布时间:2023.06.09

浏览次数:196

浏览次数:196

分享到:

千展成本上涨20%,转化率下降10%,出海品牌如何走出流量困境?

文丨王浩然 编辑丨何洋

01

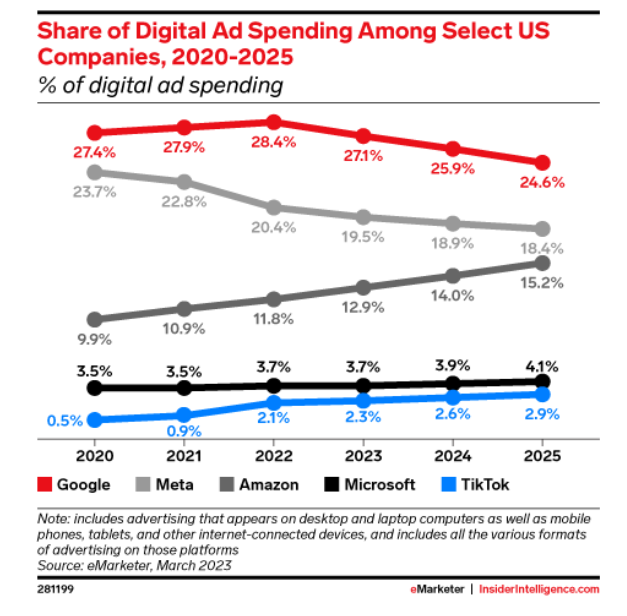

Facebook之后,TikTok未满

02

短视频、红人营销也不见效?

03

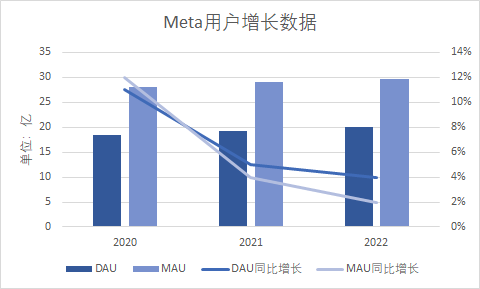

线上用户增长见顶,新流量从何而来?

.svg)